热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

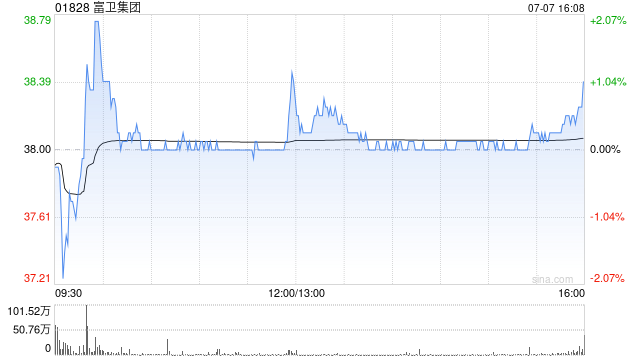

星展发布研报称,富卫集团(01828)新业务价值与合约服务利润(CSM))预计于2026至27财年实现18%复合年增长率,位居行业前列。泰国业务复苏,加上香港和日本需求强劲,将支撑首年度保费收入(FYP)强劲成长。启动覆盖,首予“买入”评级,目标价50港元,当前估值仅相当于0.6倍P/[调整后净值(ANW)+CSM],相较泛亚同业平均1.1倍更具吸引力

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

旗开网提示:文章来自网络,不代表本站观点。